L’article 412ter de la loi n°2024-41 impose aux banques de réduire les taux d’intérêt fixes appliqués aux crédits en cours de remboursement ou aux nouveaux crédits dont la durée initiale de remboursement dépasse sept ans. Quel a été l’impact de cette nouvelle réglementation sur les banques ? Business News a épluché leurs états financiers et l’impact se chiffre à des centaines de millions de dinars de manque à gagner.

Ce n’est un secret pour personne : les banques tunisiennes sont régulièrement prises à partie par le président de la République. Kaïs Saïed les accuse de ne pas participer à l’effort social national et les exhorte à ne pas « reprendre de la main gauche ce qui est donné de la main droite ». Il a martelé cette injonction à plusieurs reprises, notamment lors de ses nombreux entretiens avec le gouverneur de la Banque centrale de Tunisie (BCT), Fethi Zouheir Nouri – au moins cinq fois depuis janvier, sans compter les échanges officieux.

Lors de l’un de ces entretiens, le 21 mars, le chef de l’État a souligné le paradoxe d’une dette dont le montant augmente malgré une baisse apparente des taux d’intérêt.

Des bénéfices stables… pour l’instant

À première vue, les banques tunisiennes, publiques comme privées, continuent à réaliser des bénéfices et à distribuer des dividendes. Cela semble aller à l’encontre du discours présidentiel. Mais c’est précisément parce que ces établissements bancaires parviennent encore à rester rentables que l’économie nationale tient bon. Un secteur bancaire sinistré entraînerait inévitablement une crise de liquidité, une contraction du crédit et, in fine, une récession généralisée.

Derrière cette façade de stabilité se cache toutefois un impact massif et différé, en grande partie lié à l’application de l’article 412 ter.

Le coût réel pour les banques… et pour l’État

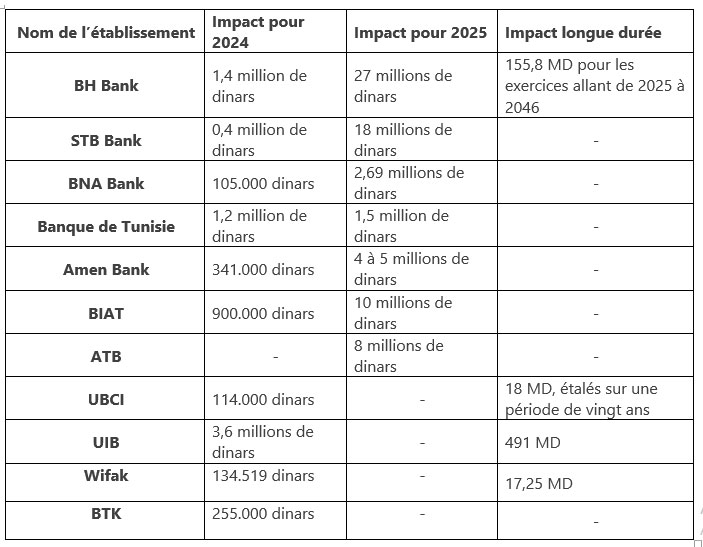

Au 14 avril 2025, le Conseil bancaire et financier recense 89.026 demandes d’abattement d’intérêts. Parmi elles, 57.686 ont été traitées, 2.904 sont encore en cours, et 28.436 ont été rejetées pour non-éligibilité. L’analyse des rapports financiers met en lumière un manque à gagner considérable.

Ce tableau illustre l’ampleur des sommes sacrifiées, non seulement pour les établissements eux-mêmes, mais également pour l’État, privé de recettes fiscales issues de ces bénéfices non réalisés.

Des zones d’ombre et des interprétations opportunes

Certaines banques éprouvent des difficultés à estimer l’impact de cette réforme sur le long terme. Leurs commissaires aux comptes le précisent clairement dans leurs rapports.

D’autres, comme la banque Zitouna, tentent de se soustraire à l’obligation en invoquant leur statut islamique : selon elles, l’interdiction religieuse du taux d’intérêt les exonérerait de l’application de l’article 412 ter. Un raisonnement qui ne convainc pas la BCT, laquelle semble décidée à intervenir pour faire respecter la loi de manière uniforme.

Le rapport des commissaires aux comptes de Zitouna précise prudemment que « l’affaire n’a pas encore connu un dénouement définitif » et que l’impact potentiel sur la rentabilité est significatif. À l’inverse, la banque Wifak, également islamique, a chiffré très précisément les pertes attendues, démontrant ainsi qu’une telle évaluation est bel et bien possible.

Une réforme populiste, économiquement suicidaire

Ce que révèle cette nouvelle réglementation, c’est l’absurdité d’une politique qui prétend faire justice sociale en appauvrissant les banques et, au passage, l’État lui-même. Les clients, censés être les bénéficiaires de la mesure, n’ont gagné que quelques dinars sur leurs échéances mensuelles. En revanche, les établissements bancaires ont vu fondre leurs marges, ce qui risque d’entraîner des conséquences en cascade : restriction de l’octroi de crédit, durcissement des conditions d’accès aux prêts, baisse des investissements bancaires, et in fine, un ralentissement économique encore plus prononcé.

En voulant imposer un effort social à tout prix, le pouvoir politique a fait le choix d’une redistribution contre-productive, où l’image du président gagne quelques points, mais où les finances publiques et le tissu économique trinquent à long terme.

Un avenir bancaire sous tension

Cette réforme ne sera pas sans lendemain. En fragilisant les banques, on affaiblit leur rôle d’intermédiation financière, pierre angulaire de toute économie moderne. Si cette logique populiste se poursuit, le secteur pourrait :

Durcir sa politique de crédit pour compenser ses pertes ;

Accroître la pression sur les PME et les particuliers, paradoxalement les premiers à souffrir ;

Réduire drastiquement les dividendes versés et donc l’attractivité du secteur pour les investisseurs ;

Et à terme, entraîner une chute des recettes fiscales, privant l’État d’un levier budgétaire précieux.

Il est urgent de réévaluer les priorités politiques à l’aune des réalités économiques. Car sacrifier l’efficacité bancaire sur l’autel du populisme, c’est creuser un déficit de confiance bien plus difficile à combler que quelques points de taux d’intérêt.

Raouf Ben Hédi et Imen Nouira

Pire encore, les frais des avocats et adel monafeth ne sont plus remboursable par l'ťmetteur du chŤque, pour un chŤque de 3000 DT je dois dťpenser 1000dt pour le rembourser aprŤs 3 ans! En plus la perte du temps qu'il faut et le stress avec!

Beaucoup de sociťtťs ont fermť car il n'y a plus de confiance ŗ personne, cela est lamentable!

Allah ****

Tichamenelkom!?

On est trop riche...

La realitť devrait etre une fusion de toutes ces banques , licenciement des employť en trop , vente des immeubles en trop et vous aurez plus de benefices pour l etat les banques et les particuliers emprunteur et meme les actionnaires privť ou etat

comme d hab ce pays toujours aussi mal dirigť

' 1. Perte :

La perte dťsigne une diminution effective et certaine du patrimoine. Elle correspond ŗ quelque chose que l'on possťdait rťellement et que l'on a perdu (argent, matťriel, biens, etc.).

' En droit :

C'est un dommage certain, que l'on peut chiffrer de faÁon prťcise.

' 2. Manque ŗ gagner :

Le manque ŗ gagner est un prťjudice hypothťtique. C'est ce qu'on aurait pu gagner, mais qu'on n'a pas pu rťaliser ŗ cause d'un ťvťnement.

' En droit :

C'est un prťjudice futur mais probable. Il faut souvent prouver, par des donnťes ťconomiques ou des antťcťdents, que ce gain ťtait vraisemblable et non spťculatif.

"elles doivent innover"

"elles doivent ťvoluer"

"elles doivent adopter l'innovation"