À la fin de l'année dernière, la zone euro était confrontée à des vents contraires importants dus à une série de chocs négatifs profonds et généralisés. Outre les perturbations liées à la pandémie de Covid, la région était confrontée aux retombées géopolitiques du conflit russo-ukrainien, à des taux d'inflation élevés et croissants, et à la perspective d'une crise énergétique imminente durant l'hiver. Toutefois, dans ce contexte pessimiste, l'économie de la zone euro a fait preuve d'une résistance inattendue.

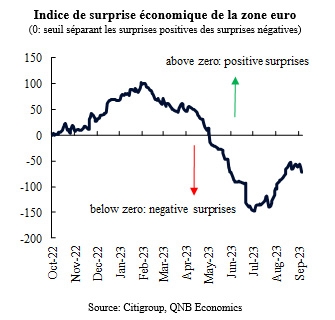

L'indice de surprise économique, qui mesure la position des données publiées par rapport aux attentes, est resté largement positif au début de l'année, ce qui indique que l'économie a dépassé les prévisions, puisqu'elle est parvenue à éviter une contraction du PIB largement anticipée.

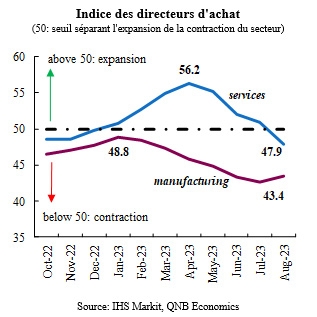

Toutefois, la série de chocs négatifs a progressivement commencé à peser sur l'économie après le premier trimestre. La détérioration de l'industrie manufacturière a été la première à se manifester. L'indice des directeurs d'achat (PMI), qui est un indicateur basé sur des enquêtes et qui reflète l'orientation de l'activité économique, a montré que l'industrie manufacturière se contractait déjà au second semestre 2022, et la tendance négative s'est fortement accentuée tout au long de l'année, à mesure que la reprise chinoise ralentissait et que les stocks mondiaux se remplissaient. Le secteur des services, qui représente environ 70 % de l'économie, a soutenu l'économie, mais est finalement entré dans la fourchette négative en août en raison des vents contraires continus associés au resserrement des conditions financières et à la baisse des revenus réels. À cette époque, la faiblesse était évidente dans tous les secteurs, les indices PMI indiquant une contraction des services et de l'industrie manufacturière dans les quatre plus grandes économies de la zone euro (Allemagne, France, Italie et Espagne). Dans cet article, nous examinons trois facteurs qui contribuent à la faiblesse persistante de l'économie de la zone euro au cours des prochains trimestres.

Premièrement, les conditions financières devraient rester strictes en raison de l'augmentation des taux de la politique monétaire et de la normalisation des bilans des banques centrales. Pour lutter contre l'inflation, la Banque centrale européenne (BCE) a augmenté ses taux directeurs de 425 points de base depuis juin de l'année dernière. En outre, l'institution monétaire continue de revenir sur l'expansion de son bilan mise en place pendant la pandémie, ce qui limitera encore l'accès au crédit. Outre l'augmentation du coût du crédit pour les ménages et les entreprises, la disponibilité du crédit est devenue plus limitée en raison des normes de prêt plus strictes fixées par les banques. Par conséquent, corrigé en fonction de l'inflation, le crédit se contracte déjà à un taux de 4 % d'une année sur l'autre.

Le resserrement des marchés du travail, la reprise des prix de l'énergie et des matières premières ainsi que les taux d'inflation élevés pour les services continuent d'alimenter les pressions inflationnistes. La BCE devra donc maintenir des conditions monétaires plus strictes pendant une période plus longue, ce qui pèsera sur la croissance économique.

Deuxièmement, le commerce mondial est devenu un vent contraire pour la zone euro alors que l'économie mondiale continue de ralentir. Le volume des échanges mondiaux devrait croître de 1,7 % en 2023, ce qui est faible par rapport à la moyenne de 2,5 % de la période quinquennale précédant la pandémie Covid (2015-2019). Cette situation a déjà un impact sur la zone euro, et en particulier sur les pays les plus orientés vers l'industrie manufacturière. Au cours du premier semestre de l'année, l'évolution des exportations a entraîné une contribution négative à la croissance de 0,3 % dans la zone euro, et le commerce continuera à représenter un facteur limitant la croissance pour le reste de l'année. La forte décélération de la croissance en Chine est susceptible d'amplifier ces problèmes, en particulier pour les pays ayant les liens les plus forts avec cette économie asiatique, tels que l'Allemagne, les Pays-Bas et la France.

Troisièmement, la zone euro est confrontée à des défis importants liés à la vulnérabilité énergétique et à une forte dépendance à l'égard des importations de pétrole et de gaz. Cette vulnérabilité est encore plus prononcée dans le secteur industriel, la base manufacturière de l'Allemagne étant particulièrement sensible à d'éventuelles pénuries de gaz. Il existe actuellement peu d'alternatives à court terme aux importations d'énergie russe dans la zone euro. Cela affecte négativement la formation brute de capital fixe en Europe. Dans un avenir prévisible, la vulnérabilité énergétique continuera à peser sur les décisions d'investissement.

Dans l'ensemble, nous nous attendons à une croissance économique faible dans la zone euro, compte tenu des conditions financières tendues, de la faiblesse de la demande extérieure et de la vulnérabilité persistante en matière d'énergie. Nous prévoyons une croissance économique de 0,6 % cette année et une stagnation en 2024.