Par Sadok Rouai*

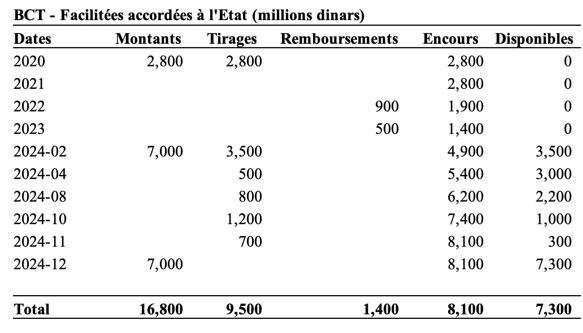

Dans le cadre de la loi de finances pour 2025, l’Assemblée des Représentants du Peuple (ARP) a de nouveau autorisé la Banque Centrale de Tunisie (BCT) à octroyer au Trésor des facilités de financement direct. Le montant s’élève cette fois-ci à 7,000 millions de dinars, remboursables sur 15 ans avec 3 années de grâce et sans intérêts. Cette opération constitue la troisième intervention de ce type, après celles réalisées en 2020 et au début de 2024.

Au total, ces financements atteignent désormais 16,800 millions de dinars, ce qui représente environ 30 % du bilan de la BCT et plus de 10 fois ses fonds propres, qui s’élèvent à 1,568 millions de dinars. Ces chiffres sont préoccupants et présentent des risques majeurs, que nous avions déjà soulignés dans un précédent article[1]. Pourtant, les administrateurs de la BCT et ses commissaires aux comptes semblent soit minimiser, soit ignorer ces enjeux critiques.

Il est également regrettable de constater le manque de transparence entourant cette politique de financement direct. Ni le ministère des Finances ni la BCT n’ont communiqué d’informations détaillées sur l’utilisation de ces facilités. Tout porte à croire que ces fonds sont utilisés par le Trésor pour acquérir des devises auprès de la BCT afin de couvrir le service de la dette extérieure.

Vu les pressions exercées par ces facilités sur les avoirs en devises, il est regrettable que la BCT ne déploie pas suffisamment d’efforts pour éduquer le public et peut être même les autorités sur la nature et la composition de ses réserves. Bien que la BCT publie quotidiennement certains indicateurs, notamment relatifs à ses avoirs en devises, et fournisse des informations plus détaillées dans ses rapports périodiques, de nombreux observateurs économiques et financiers en Tunisie, et peut-être même certaines autorités, se contentent de consulter les indicateurs quotidiens sans approfondir leur analyse à travers les autres données disponibles.

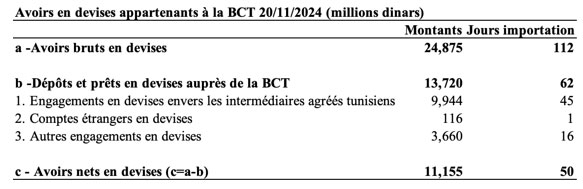

Ce manque de communication claire sur la politique de financement direct du Trésor et sur le niveau et composition des avoirs en devises, basé sur des indicateurs simplifiés, peut prêter à confusion. Par exemple, lorsque la BCT annonce un niveau d’avoirs en devises de 25,014 millions de dinars, équivalent à 112 jours d’importation au 5 décembre 2024, cela peut induire en erreur. En réalité, une part significative de ces devises ne lui appartient pas, comme nous le verrons plus loin.

Sur son site web, la BCT qualifie cet indicateur d’“Avoirs nets en devises”. Or, il s’agit en réalité d’“Avoirs bruts en devises”, ce qui constitue la source du malentendu. Pour clarifier cette question, nous avons reconstitué les avoirs en devises en nous basant sur les données de la situation comptable décadaire arrêtée au 20 novembre 2024, ainsi que sur les définitions fournies par les commissaires aux comptes dans le rapport annuel 2023.

Sur les 24,875 millions de dinars d’avoirs bruts en devises, 13,720 millions de dinars, soit plus de la moitié, n’appartiennent pas à la BCT. Ces montants correspondent principalement à des dettes à court terme, issues des emprunts de la BCT sur le marché monétaire en devises, ainsi qu’à des dépôts en devises des banques auprès de la BCT. Bien que ces avoirs soient relativement stables en raison de la réglementation des changes qui limite leur libre transfert à l’étranger, ils ne peuvent être considérés comme pleinement disponibles pour la BCT.

En réalité, les avoirs nets en devises, propriété réelle de la Banque Centrale, ne s’élevaient qu’à 11,155 millions de dinars au 20 novembre 2024, soit l’équivalent de seulement 50 jours d’importation.

La situation risque de se détériorer davantage si l’on prend en compte les facilités de financement accordées au Trésor mais non encore utilisées : 300 millions de dinars provenant de la facilité approuvée en février 2024 et 7,000 millions de dinars récemment approuvés. Ainsi, les avoirs nets en devises appartenant réellement à la BCT tomberaient à seulement 3,855 millions de dinars, soit l’équivalent de 17 jours d’importation.

Un projet de loi visant à amender les statuts de la Banque Centrale a été soumis à l’ARP. Nous avons déjà souligné les dérives associées à cette proposition[2]. Concernant les avoirs en devises, le projet prévoit d’obliger la BCT à assumer le remboursement du service de la dette du Trésor (principal et intérêts) en prélevant directement sur ses réserves en devises, à condition que celles-ci restent égales ou supérieures à 90 jours d’importations.

Cette proposition repose, hélas, sur le même malentendu : les données publiées quotidiennement sur les avoirs en devises sont souvent interprétées comme représentant les avoirs effectivement détenus par la BCT, ce qui n’est pas le cas, comme nous l’avons expliqué précédemment.

À notre avis, il est impératif que la Banque Centrale clarifie ce malentendu et sensibilise les autorités aux risques et aux conséquences potentiellement graves de la poursuite de la politique de financement direct du Trésor et d’amendement de ses statuts.

Recommandations :

- La Banque Centrale doit corriger l’intitulé de l’indicateur quotidien et remplacer « Avoirs nets en devises » par « Avoirs bruts en devises ».

- Pour une meilleure transparence, la BCT doit publier les deux indicateurs « Avoirs nets en devises » et « Avoirs bruts en devises ».

- Les administrateurs de la BCT ainsi que ses commissaires aux comptes doivent se prononcer sur les risques de la politique de financement direct du Trésor par la BCT.

Risques :

- Jusqu’à présent, les prêts et dépôts en devises auprès de la BCT sont considérés comme des ressources stables, en raison des restrictions imposées par la réglementation des changes. Toutefois, cette stabilité repose sur le principe de leur disponibilité immédiate. Réduire le stock d’avoirs en devises et le remplacer par une dette en dinars sur 15 ans pourrait nuire à la crédibilité de la BCT.

- Prêter à long terme au Trésor n’a jamais été une fonction traditionnelle de la Banque Centrale. Les facilités déjà accordées dépassent de plus de dix fois les fonds propres de la BCT, ce qui fragilise sa situation financière.

- L’utilisation de ressources à court terme pour des prêts à long terme est en contradiction avec les principes de l’orthodoxie financière et risque que la BCT elle-même impose aux banques. Sa pratique par la BCT peut ternir sa crédibilité auprès des banques, notamment en ce qui concerne le suivi de ses recommandations.

Conclusions :

- La politique des autorités consistant à retarder les réformes structurelles tout en intensifiant le recours uniquement au financement intérieur est insoutenable. Pire encore, elle fragilise progressivement la situation financière des banques ainsi que celle de la BCT.

- Le remboursement de la dette extérieure à travers des facilités en dinars de la BCT à 15 ans de maturité constitue un rééchelonnement déguisé de la dette, car le Trésor ne rembourse pas sa dette mais procède à un échange de dettes, transformant une obligation extérieure en devises en une obligation en dinars envers la BCT.

- Une politique de ponctions improductives sur les avoirs en devises de la BCT risque de retarder encore davantage la réforme du code des changes et la promotion du secteur privé.

- Le projet de réforme des statuts de la Banque Centrale va institutionaliser ces risques et aggraver cette situation.

Notes des commissaires aux comptes:

1. Engagements en devises envers les intermédiaires agréés tunisiens

Ce poste abrite les avoirs en devises à vue des intermédiaires agréés tunisiens, d’une part, et l’encours des emprunts de la Banque Centrale sur le marché monétaire en devises, d’autre part.

2 : Comptes étrangers en devises

Ce poste enregistre les soldes créditeurs des comptes ouverts en devises ou en dinar tunisien convertible, au nom de banques ou d’institutions non-résidentes.

3 : Autres engagements en devises

Le montant figurant sous cette rubrique, représente la contrevaleur en dinars des montants des engagements à terme en devises de la Banque Centrale de Tunisie au titre d’emprunts ou de dépôts extérieurs auprès de la BCT.

[2] Projet d’amendement des statuts de la BCT : Les dérives

On prépare une crise financičre énorme en Tunisie et la banque centrale sera nue pour nous défendre un minimum:

- Or: nous avons 6.84 tonnes d'Or valant 56 Millions USD la tonne: ca fait 300 millions USD (donc une goutte d'eau)

- Qualité des administrateur: si la Banque Centrale n'a plus d'indépendance (comme on le prévoit), alors la compétence des administrateur n'a pas vraiment d'importance non?

- Stabilité du dinar: on a des contrôles de capitaux en place et on utilise les réserves de change. Ou est le miracle? en échange le dinar n'est pas convertible ce qui entrave l'investissement et la croissance en Tunisie, rien n'est gratuit dans la vie.

Cond a part que les mauvaises nouvelles vous dépriment, vous avez des arguments ou pas du tout?

Vous pouvez parlez des décisions économiques touchant: la sous traitante? les prix fixe du lait/huiles/viandes et leurs effets? l'absence de réformes fiscales alors que nos déficits sont énormes? etc etc?

Gardez bien la tęte dans le sable, oui les experts mčnent tous et tout cela est le fruit un complot.

EN cas de bank run , ca sera fini du dinars .

Ce gouvernement communiste va pomper jusqu a la derniere goutte tout compte qui sera excedentaire pour financer les 750 000 fonctionnaires , pour cette raison j ai ferm2 mon compte en devise et je ne travail plus qu en cash et oui la reglementation pousse tout le monde vers le circuit parrallele car meme les cheques ne facilite plus la Velocit2 du M2 en Tunisie . ( que je vous laisse calculer )

Ce ks detruira economiqument la Tunisie , il fera pire que les ghanoucho takfiriste pro erdogan