Après avoir déposé au parlement un projet de loi sur les amendements relatifs au chèque sans provision, le gouvernement fait marche arrière et pond de nouveaux textes sur le même sujet. Il introduit des mesures nouvelles qui vont envenimer davantage la vie des utilisateurs des chèques, des bénéficiaires et des banques. Des textes dignes d’un pays sous-développé.

Le 27 mai 2024, soit il y a à peine six semaines, le chef de l’État préside une réunion à Carthage sur les amendements des textes de loi relatifs au chèque sans provision. Ces textes ont été publiés après plus d’un an de réunions impliquant la présidence, le ministère de la Justice, le ministère des Finances, la Banque centrale et les banquiers. En dépit des pressions monstres exercées sur les réseaux sociaux par certaines parties réputées proches de la présidence, la ministre de la Justice Leïla Jaffel a prouvé, par ses nouveaux amendements, qu’elle ne s’est pas laissée intimider par les lobbys. Son texte, présenté le 27 mai puis déposé au parlement dans la foulée, ménage la chèvre et le chou, comme l’a titré Business News dans sa une du 28 mai. La ministre protège, dans son projet, les intérêts des bénéficiaires du chèque, prend en considération la bonne foi des émetteurs et leur donne la possibilité de régulariser leur situation dans des délais raisonnables et ne ménage pas les escrocs, puisqu’elle a maintenu la peine carcérale.

L’étape suivante, théoriquement, est entre les mains des députés puisque le projet d’amendements a été déposé dès le 29 mai. La commission parlementaire de législation générale a même tenu sa première réunion, le 4 juin, au sujet du projet.

Sauf que les lobbys n’ont pas du tout apprécié le projet de Mme Jaffel et se sont mis à le dénoncer, parfois violemment, à critiquer la ministre et à appeler le président de la République à le réviser. Pour ces lobbys qui laissent entendre être proches du palais, le chef de l’État a été floué. Idem du côté de certains députés qui ont déclaré publiquement qu’ils comptaient apporter des amendements au texte présenté par la ministre.

Kaïs Saïed, très visiblement, n’a pas été imperméable à ces critiques et a, immédiatement réagi. Vendredi 7 juin, il préside une réunion ministérielle en présence du chef du gouvernement, Ahmed Hachani et des ministres des Finances, Sihem Nemsia et de la Justice, Leila Jaffel au sujet de l’article 411 du code de commerce relatif aux chèques sans provision.

La présidence de la République affirme que la réunion a pour rôle de compléter le projet de loi déjà soumis à l’Assemblée des représentants du peuple (ARP). Pourquoi c’est le gouvernement qui apporte, après coup, des compléments à son propre travail et ne pas laisser le parlement remplir sa mission et amender ce qu’il entend après des débats publics ?

Le fait est que les réunions sur le sujet n’ont plus eu lieu au parlement, en attendant que le gouvernement présente une seconde mouture.

Celle-ci a été rendue publique hier lundi 15 juillet et elle apporte plus d’interrogations que de solutions. Le premier texte du mois de mai a été quasiment vidé de sa substance.

Officiellement, il n’y a aucun rétropédalage. Le texte soumis au parlement au mois de mai ne touche que l’article 411 du code de commerce. Le nouveau texte du mois de juillet comprend six articles et amende les articles 410, 411 et 412 du même code. Une entourloupe de langue de bois qui ne trompe personne.

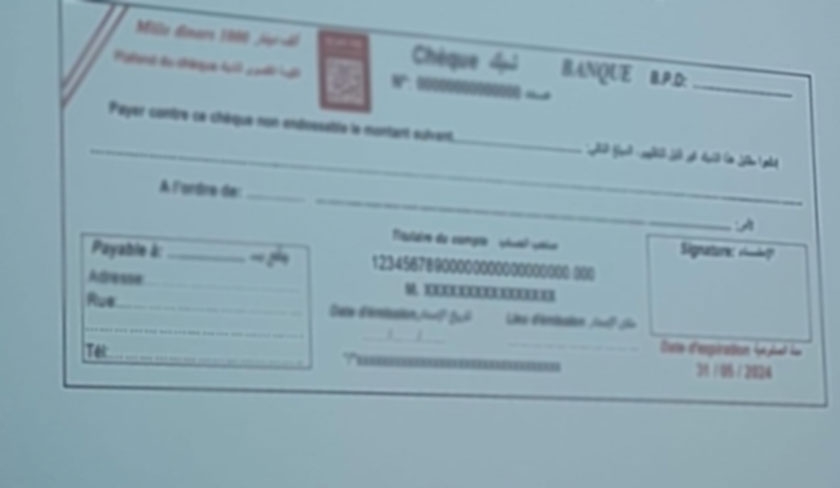

Dans ce nouveau texte, on prévoit un plafond pour le chéquier et un autre plafond pour chaque feuille. Ces plafonds seront inscrits dans chaque feuille du chéquier, comme l’indique le nouveau format des chèques dévoilé hier. Ils seront fixés par la banque en fonction de la situation financière du client. Quel que soit le plafond fixé, il ne saurait dépasser les trente mille dinars. En clair, pour tout paiement dépassant ce montant, le législateur ne laisse que les virements comme moyen de règlement. Les émetteurs de chèques devront obligatoirement mentionner le nom du bénéficiaire et les chèques seront automatiquement non endossables directement. C’est-à-dire qu’ils doivent être endossés obligatoirement via un compte bancaire existant, sauf si le client de la banque demande expressément que ses chéquiers soient non barrés pouvant être endossés directement.

Autre nouveauté, les chèques auront une durée de validité, comme les cartes de paiements, à la différence que cette durée ne va pas dépasser les six mois. Ainsi, les clients vont devoir renouveler leurs carnets de chèques au moins deux fois par an.

On prévoit, en outre, une plateforme que l’on pourra consulter pour vérifier la solvabilité de l’émetteur. Elle sera créée par la Banque centrale de Tunisie.

Le nouveau texte a, en revanche, préservé la peine d’emprisonnement pour les chèques au-dessus de 5.000 dinars. Pour les chèques au-dessus de montant, le projet de loi permet aux bénéficiaires, s’ils le désirent, d’entamer des poursuites judiciaires contre l’émetteur, avec la possibilité de réconciliation via des intermédiaires.

La peine pour l’émission de chèque sans provision a été aussi révisée : elle est réduite de cinq à deux ans avec une amende de 10.000 dinars (si le montant est compris entre 5.000 et 10.000 dinars). Il n’y aura pas de peine si le montant est inférieur à 5.000 dinars et c’est au bénéficiaire du chèque, désormais, de déposer plainte contre l’émetteur.

Ces nouvelles mesures, si jamais elles sont adoptées, soulèvent des interrogations et des inquiétudes, mais aussi des moqueries tellement certaines d’entre elles sont très facilement contournables et renvoient l’image d’un pays sous-développé.

Concernant les interrogations, elles touchent à la plateforme de vérification de solvabilité et la question du secret bancaire. Si un commerçant peut vérifier la solvabilité d’un client, c’est qu’il peut avoir une idée sur le montant minimum déposé sur son compte bancaire.

Les nouvelles mesures responsabilisent les banques qui donnent des chéquiers à leurs clients. Face à cette nouvelle donne, elles vont priver plusieurs clients de leur droit de posséder un chéquier, juste parce qu’elles soupçonnent qu’ils pourraient ne pas être solvables ou qu’ils pourraient être des escrocs. Sur ce point, la nouvelle loi demande aux banquiers d’être des inspecteurs de police et de fins psychologues et non plus de simples banquiers. On imagine les scandales qui vont éclater dans les agences à cause des décisions que prendront, presqu’arbitrairement, les agents.

Concernant, la durée de validité des chéquiers, non seulement son utilité est insaisissable et non motivée, mais cette mesure va obliger les clients à se déplacer davantage à leur agence et imposer aux banques un surcoût de travail et de coûts. Sans parler de l’incidence écologique avec l’impression inutile des nouveaux chéquiers et l’envoi à la poubelle des chéquiers dont la validité est dépassée. Pour les surcoûts, naturellement, rien ne sera supporté par les banques, tout sera supporté par le client, déjà largement saigné.

Concernant le plafond des chèques à émettre, il prête à rire tant il est contournable. Supposons que la banque met un plafond de mille dinars par chèque, le client peut émettre deux ou trois chèques s’il doit payer deux ou trois mille dinars. Encore une incidence écologique et bureaucratique, mais aussi un surcoût puisqu’il y a des frais pour chaque chèque encaissé par le bénéficiaire.

Pour ce qui est du montant maximal de 30.000 dinars à payer par chèque, il va causer plusieurs problèmes, car le législateur ne laisse plus qu’un seul et unique moyen de paiement dans le pays, le virement. Si le paiement en espèces ne doit plus dépasser les 5.000 dinars et que le paiement par chèque ne doit plus dépasser les 30.000 dinars, ceci oblige les gens à faire des virements. Et ces virements doivent se faire en papier, puisque les applications numériques sont plafonnées elles aussi à de petits montants variant entre 5.000 et 10.000 dinars. À cause de cette nouvelle mesure, les opérations financières ne vont plus se faire dans l’immédiat, le bénéficiaire doit attendre que le virement soit effectué réellement avant de vendre sa marchandise ou son service. Les délais varient selon les banques et vont de l’instantané à 48 voire 72 heures.

Enfin, concernant la peine carcérale réduite, on voit bien que la mesure, aussi coercitive soit-elle, n’a pas intimidé les escrocs. Que dire maintenant qu’elle est devenue moins coercitive ? Les lobbys proches du président prétendent que la Tunisie est un des rares pays au monde qui prévoient la prison pour les émetteurs de chèques sans provision. Ceci est faux, plusieurs pays démocratiques prévoient cela. Exemple, parmi d’autres, la France, le Canada, la Belgique, les États-Unis et le Royaume-Uni. Dans ces pays, on assimile l’émission d’un chèque sans provision à une escroquerie.

C’est évident, par ces nouvelles mesures, on est en train de tuer un moyen de paiement qui est censé faciliter la vie des acteurs économiques. On est en train d’offrir des fleurs aux escrocs et de compliquer davantage la vie des citoyens honnêtes et des commerçants, ainsi que celle des banques, sans parler des surcoûts que cette nouvelle loi va imposer.

Raouf Ben Hédi

Les gens qui peuvent diriger ce pays d'une façon transparente et surtout compétente sont soit en prison, soit ont peur et ferment leurs gueules.

A quand la fin de ce cauchemar....

Mon ami est un commerçant dans la région de Bizerte, sa relation avec sa banque remonte ŕ 40 ans, depuis l'ouverture de l'agence.

Ses besoins mensuels sont au nombre de 100 chčques. Il insista ŕ expliquer qu'avec la chaleur, la séance unique, l'embouteillage viennent s'ajouter les tourments du chéquier!?

S'il vous plait, les honnętes gens ne méritent pas et ne doivent pas subir les faits des malfaiteurs,...

Pensez-y!

Le chčque barré est simple ou multiple. Le barrage est général quand on n'écrit rien entre les barres et cela signifie que ce chčque ne peut ętre encaissé qu'ŕ travers un compte bancaire de n'importe quelle banque.

Le chčque barré simple est spécifique lorsqu'il comporte un seul barrage avec un nom de banque écrit entre les barres. Il signifie que ce chčque ne peut ętre encaissé qu'ŕ travers un compte bancaire appartenant exclusivement ŕ la banque dont le nom est mentionné entre les barres.

Le chčque barré multiple est spécifique lorsqu'il comporte plusieurs barrages avec un nom de banque écrit entre les barres de chaque barrage. Il signifie que ce chčque ne peut ętre encaissé qu'ŕ travers un compte bancaire appartenant exclusivement ŕ la liste des banques dont les noms sont mentionnés entre les barres des différents barrages. Il est ŕ noter que si un barrage, parmi d'autres, ne comporte aucun nom de banque, il n'en sera pas tenu compte conformémént au principe de le prévalence des textes spécifiques sur les textes généraux.

En Tunisie, la BCT a imposé ŕ toutes les banques la grauité des chéquiers dont les coűts sont largement couverts par les frais de tenue des comptes prélevés par les banques et trčs souvent sans contrepartie. En Europe, les chčques sont souvent facturés pour encourager les transactions en lignes.

Les banques tunisiennes vont réagir en émettant des chéquiers de 5 ou 10 chučques pour réduire les coűts provoqués par la péremption des chučques.

Quelle sera la réaction des banques face ŕ ce projet de réforme ?

Les chčques dans le monde sont maintenant rarement utilisés. Seuls les transactions par virement bancaire que cela soit fait par l'intermédiaire d'une banque d'un téléphone ainsi que les paiements par carte de crédit sont les seules et unique alternative du monde moderne.

Je ne comprends pas que l'on puisse encore fonctionner avec ce systčme de chčque.

De toutes façon quelques que soit la loi en cours ou en changement, chaque commerçant et business peut refuser ce type de paiement et le problčme est réglé.

Si l'objectif est de découragé les gens de faire des chčques autant les supprimer.

Mais bon on préfčre s'occuper de chose alors que la situation du dinars est catastrophique.

Si vous aviez voyagé un peu, vous sauriez que ces mesures sont appliquées dans nombre de pays développés.

En Suisse, il y a ce qu'on appelle l'office des poursuites, permettant ŕ des institutions de connaître l'historique d'un client sans pour autant avoir accčs ŕ ses informations personnelles. En France, les chčques sont contrôlés par des machines permettant de solliciter immédiatement la banque de France pour savoir si l'émetteur est interdit bancaire ou pas.

J'apprécie la critique, lorsqu'elle est constructive, mais la moquerie gratuite n'aboutit ŕ rien de positif.

Bien ŕ vous,

Le citoyen normal sera ŕ la merci des banques qui de peur de devoir payer les montants des chčques ŕ la place de leurs clients, chercheront ŕ fixer des plafonds trčs bas (politique de limitation des risques). Je vois déjŕ les abus et les situations oů on doit mendier un plafond plus élevé avec les banques... Il faut réfléchir ŕ ça aussi.

De quel droit plafonner le chčque ŕ 30.000 TND ?

La réforme aurait été plus pertinente si elle tendait ŕ imposer le chčque électronique pour sécuriser les paiements et sans aucun plafond du moment que le solde est suffisant...

Tout est plafonné en Tunisie avec des montants trčs bas. Comment on va s'en sortir en pratique avec toutes ces contraintes ?

Je veux bien supprimer le chčque papier, mais donnez-nous un moyen de paiement efficace et rapide autre que le cash, au lieu de chercher ŕ plafonner les chčques.

Le monde ....developpe....

Abandonne ce moyen de payement....archaďque

Ici on l'ameliore

Regarder comment les autres font et copier si vous etes en manque d idées!!

Le commercial : assimiler le chčque ŕ l'effet commercial et appliquer le droit commercial

Les particuliers : simple dette civile entre l'émetteur et le bénéficiaire.

Digitalisation globalisée et rapide des modes de paiement

Dépénalisation totale, pour les cas en cours favoriser les arrangements par la médiation et l'arbitrage

Amener les banques ŕ mieux financer l'économie et surtout les PME et LES TPE

Réduire de moitié le nombre des banques par les regroupements.

Baisser drastiquement les commissions

Donc pour une question marginale, on va chambouler toute une législation et tout le systčme des transactions civiles et commerciales en Tunisie sans débat contradictoire, sans réel diagnostic, sans réflexion approfondie quant aux implications d'une telle "réforme" sur toutes les parties prenantes et sur les effets pervers qu'elle est susceptible de provoquer.

On cherche aveuglément ŕ engager la responsabilité des banques, mais en définitive cela se retournera contre les citoyens ordinaires. Les banques abuseront de leurs nouvelles prérogatives pour se protéger au maximum. Vraiment quelle naďveté !

On va embęter la majorité écrasante des émetteurs de chčques pour un problčme mineur qui aurait pu ętre traité autrement.

Voilŕ notre sort, nous devons accepter d'ętre emme.......... par les banques parce que 1.65% des chčques ont été rejetés en 2023 !

Une question: si on va créer une plateforme électronique permettant au bénéficiaire du chčque de vérifier qu'il y a un solde suffisant et de réserver ŕ son profit le montant du chčque, pourquoi plafonner les chčques électroniques puisqu'ils garantissent finalement le paiement?

Est-ce qu'on évalue dans ce pays le degré d'emmerdement (je ne trouve pas un autre mot) du citoyen qu'une nouvelle législation est susceptible d'ajouter ŕ son lot d'em.... ?

Je vous le répčte, c'est un pays d'amateurs.