Mohamed Arcelin BEN MAHMOUD*

Encadrées par des règles constitutionnelles, les conditions d’examen des lois de finances par l’Assemblée des Représentants du Peuple se distinguent nettement de celles des autres projets de loi. Mobilisant un grand nombre de députés, le débat budgétaire reste, chaque année en automne, un moment fort de la vie parlementaire - du moins, pour ceux qui s’y intéressent.

L’article 66 de la constitution dispose que « la loi autorise les recettes et les dépenses de l’État conformément aux conditions prévues par la loi organique du budget. Le projet de loi de finances est soumis à l’Assemblée au plus tard le 15 octobre. Il est adopté au plus tard le 10 décembre.

Fraichement déposée, elle annonce sa couleur. Aux termes employés par le gouvernement, le #PLF2021 s’inscrit dans une logique de (1*) continuité des réformes fiscales, d’incitations aux investissements en veillant à préserver l’équilibre budgétaire.

(1*) Première remarque à relever : Le #PLF2021 tunisien n’est pas à l’heure du temps. On s’attendait à un PLF 2021 ciblant un rebond de croissance qui suivrait la contraction historique du PIB de 21% en 2020 liée aux conséquences de l’épidémie de Covid-19. Chez nos homologues français, le PLF 2021 français s’intitule « France Re-Lance », prenant en compte la crise économique la plus grave depuis 1929 causée par les répercussions économiques.

Le projet de loi de finances pour 2021 est établi sur une hypothèse de croissance inconnue ou encore non divulguée au public. Le déficit budgétaire est de 8 milliards de dinars pour un budget estimé de 33 milliards de dinars (40,7 pour l’année 2019, soit une baisse de 17,5%).

Le PLF 2021 tel que divulgué au public dans sa version du 15-10-2020, ne s’exprime pas sur le PIB escompté de l’année 2021. Par conséquent, le déficit budgétaire par rapport au PIB, le poids de la dépense publique par rapport au PIB demeurent inconnus.

Les principales mesures fiscales et sociales prévues sont les suivantes

L’impot sur les sociétés

- Baisse de l'impot sur les sociétés (ART 13)

Le projet de loi de finances pour 2021 (PLF) confirme la trajectoire de baisse du taux de l’impôt sur les sociétés (IS) pour toutes les entreprises.

En 2021, le taux de l’IS passera à 18 % pour toutes les entreprises abstraction faite de leurs chiffres d'affaires.

Dans le même ordre d’idées, le même 13ème article du PLF2021 prévoit :

- une réduction du taux de retenue à la source au titre des honoraires, commissions, courtages, loyers et rémunérations des activités non commerciales en passant de 15% à 10% ;

- Une réduction de 7% au titre de l’avance (Désormais fixée à 18%) au titre de l'impôt sur le revenu des personnes physiques ou de l'impôt sur les sociétés dû sur les revenus des associés ou membres des sociétés de personnes et groupements visés à l’article 4 du Cirppis.

Il est à noter que les taux d’IS de 10% et de 35% sont maintenus.

- Hausse de l'impot sur les sociétés (ART 13)

Le projet de loi de finances pour 2021 (PLF) se contredit en apportant une hausse de 5,5% du taux de l’impôts sur les sociétés préalablement définis à 13,5% et apporté par l’article 14 de la Loi de finances pour l’année 2019 au titre des revenus et bénéfices locaux, ainsi qu’à ceux qui proviennent de l’exportation qui seront réalisés à partir du 1er janvier 2021 à déclarer au cours de l’année 2022 et des années ultérieures (industries électroniques, électriques et mécaniques, industries automobiles, aéronautiques, maritimes et ferroviaires et leurs composantes, industries des câbles, industries pharmaceutiques, d’équipements et matériels médicaux, l’industrie du textile, de l’habillement, du cuir et de la chaussure, industries alimentaires, centres d’appels, services d’innovation en technologie informatique, le développement des logiciels et le traitement des données, sociétés de commerce international, etc.). Désormais, les Business Plans ainsi que toutes les études de rentabilité préalablement faites au titre de ses activités doivent être revues.

En 2021, le taux de l’IS passera à 18 % pour toutes les entreprises exerçant dans les secteurs précités.

- Institution d'un régime fiscal privilégié au profit des petites entreprises (ART 14)

L’article 14 du #PLF2021 marque la fin du régime forfaitaire d’imposition de l’impôt sur le revenu, et qui est remplacé par le suivant :

les entreprises individuelles qui réalisent des revenus de la catégorie des bénéfices industriels et commerciaux dans le cadre d’un établissement unique dont le chiffre d’affaires annuel n’excède pas 100 mille dinars sont soumises à une imposition forfaitaire indexé sur le taux de bénéfice net selon l’activité allant de 6% (alimentation générale, commerçants ambulants تجارمتجولون…) jusqu’au 17% (consommation sur place).

Les prix de transfert : le chantier à oublier

- Relèvement du seuil des 20 millions de dinars - déclaration annuelle des prix de transfert

L’article 30 de la loi de finances pour l’année 2019 apportait l’obligation documentaire et déclarative des prix de transfert, et ce, en harmonie avec l’action 13 du projet BEPS, et définit un seuil de chiffre d’affaire annuel brut est supérieur ou égal à 20 millions de DT pour exiger le dépôt de la déclaration annuelle sur les prix de transfert selon un modèle établi par l’administration.

L’article 18 du #PLF2021 vient modifier le paragraphe II bis de l’article 59 du CIRPPIS disposant que désormais, seules les entreprises réalisant un chiffre d’affaires annuel brut est supérieur ou égal à 400 millions de DT sont redevables de la déclaration annuelle des prix de transfert.

Plus encore, un autre seuil de signification vient de voir le jour en limitant les transactions à être reportées au niveau de la documentation des prix de transfert (fichier principal) et au niveau de la déclaration annuelle des prix de transfert qu’à celles ayant une valeur supérieure à 100 milles dinars.

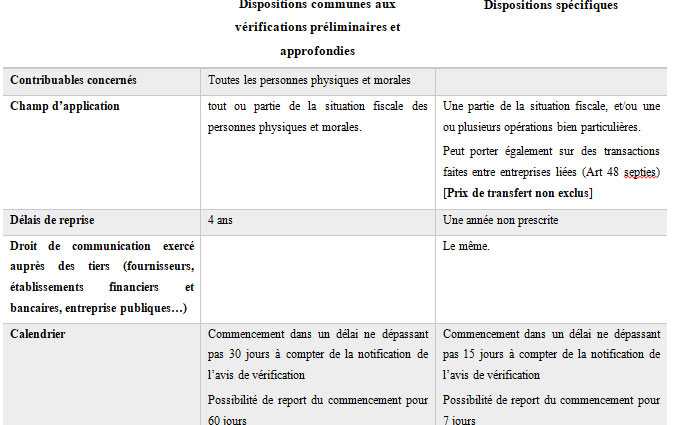

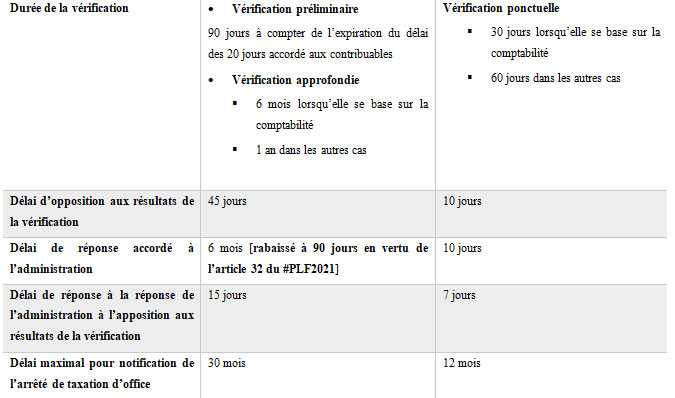

Controle fiscal

- Institution d'une nouvelle vérification ponctuelle (ART 17-18)

C’est ainsi qu’un niveau type de contrôle fiscal sera créé par la loi de finance 2021. Appelé « vérification ponctuelle», L’article 17 du #PLF2021 annonce sa couleur. L’explication, toujours selon le ministère des finances, de cette nouvelle création fiscale, serait la volonté d’élargir l’assiette fiscale.

Le temps n’immunise plus le contribuable – régles de prescription violées (Art 17-18)

Normalement, l’administration fiscale n’est pas en droit, après la clôture de la vérification fiscale de procéder à une nouvelle vérification pour la même période et pour le même impôt.

- En ce qui concerne la vérification préliminaire, cette règle ne connaissait aucune exception ;

- En ce qui concerne la vérification approfondie, le législateur a prévu la possibilité de faire que lorsque l’administration dispose de renseignements touchant à l'assiette et à la liquidation de l'impôt et dont elle n'a pas eu connaissance précédemment.

Rien ne l’empêche désormais de rouvrir une seconde vérification préliminaire pour la même période et pour le même impôt via les articles 17 et 18 du #PLF2021, venant modifier l’article 37 du CIRPPIS.

Incitation à l'épargne

- Relèvement des plafonds des sommes deductibles du revenu imposable (ARt 20)

Sont désormais déductibles du revenu imposable, les sommes déposées dans des comptes intitulés « comptes épargne en actions » ouverts auprès d’un établissement de crédit ayant la qualité de banque ou auprès d’un intermédiaire en bourse dans la limite de 100 milles dinars par an ;

Plus encore, les primes payées par le souscripteur dans le cadre des contrats assurance-vie et des contrats de capitalisation, qualifiées comme étant des « déductions communes » au sens de l’article 39 du CIRPPIS sont désormais déductibles dans la limite de 100.000 dinars.

Rationnalisation des transactions faites en espèces

- Réduction du seuil tolerable des transactions commerciales faites en espèces (art 33)

L’article 33 du #PLF2021 a exclu pour la détermination de l’assiette de l’impôt sur le revenu ou de l’impôt sur les sociétés, la déduction des charges d’exploitation et des amortissements des actifs d’une valeur supérieure ou égale à 3000 dinars HTVA et dont la valeur est payée en espèces.

De même, le même article prévoit l’exclusion du droit à déduction, la TVA supportée au titre des acquisitions de biens et de services d’une valeur supérieure ou égale à 3.000 dinars hors taxe sur la valeur ajoutée dont la valeur est payée en espèces.

Quant aux contrats portant mutation d'immeubles ou de fonds de commerce et moyens de transport conclus entre ses partis, rappelons que l’article 43 de loi de finances pour l’année 2019 ait apporté l’obligation de mention du mode de paiement desdites acquisitions à l’exception (entre autres) des contrats dont les montants sont inférieurs à 5 milles dinars. Désormais, ce seuil de 5 milles dinars est rabaissé à 3 milles dinars.

Accès à la propriété

- réduction de l’irpp du à l’occasion d’acquisitiion d’une habitation

L’article 22 du #PLF2021 accorderait une réduction mensuelle de 100 dinars sur l’IRPP dû par les personnes physiques (au titre de leurs traitements, salaires, émoluments, indemnités ainsi que les pensions et rentes viagères), octroyant courant l’année 2021 une habitation (مسكن) dont le financement (partiellement ou totalement : silence du texte) est fait dans le cadre des contrats de vente Murabaha ou par prêt bancaire.

Le projet de la loi de finances pour l’année 2021 a été déposé dans les délais sur le bureau de l’Assemblée des Représentants du Peuple. Ces derniers doivent l’examiner, le modifier, l’améliorer avant de la passer au vote en assemblée générale.

Il n’est pas inutile de rappeler qu’en vertu de l’article 63 de la constitution, « Les propositions de loi ou d'amendement présentées par les députés ne sont pas recevables si leur adoption porte atteinte aux équilibres financiers de l'État établis par les lois de finances ».

*Mohamed Arcelin BEN MAHMOUD - Expert-Comptable Mémorialiste

Alk Amour !