| 08-01-2019 08:10

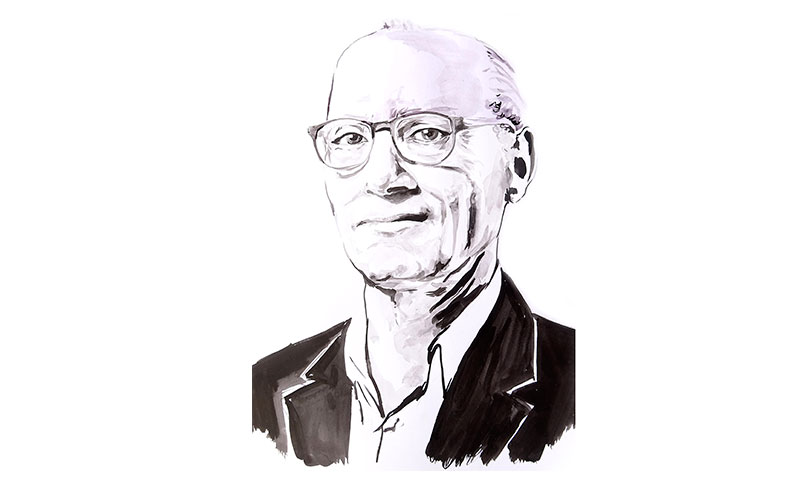

Bloomberg : Marouane El Abassi, meilleur espoir de la Tunisie pour la réforme économique

Bloomberg considčre que le gouverneur de la Banque Centrale de Tunisie est le meilleur espoir de la Tunisie ŕ cause de sa politique monétaire restrictive « El Abassi a relevé le taux directeur de la banque centrale, qui est passé de 5% ŕ 5,75% en mars, puis ŕ 6,75% en juin». souligne Bloomberg.

J'ai essayé de chercher l'espoir dans les chiffres réalisés par notre économie en 2018 mais rien peut ętre Bloomberg ŕ plus de chance que moi.

Est-ce qu'on peut trouver l'espoir dans :

- Le niveau élevé de l'inflation 7,5% ("Selon les prévisions de la Banque Centrale de Tunisie (BCT), le taux moyen d'inflation s'établira ŕ 7,2%, pour toute l'année 2018);

- Le déficit commercial qui est de l'ordre de 17 330 MDT ŕ fin Novembre 2018 ;

- La détérioration du dinar (Dépréciation de 14% /EUR et de 20% /USD) ŕ fin Novembre 2018 ;

- L'explosion des charges financičres des entreprises ŕ cause de l'augmentation du TMM qui atteint au mois de Décembre sur le marché monétaire 7,24%.

On ne peut pas résoudre les problčmes économiques de notre pays par la manipulation des indicateurs monétaires mais par le travail, la production, l'exportation et l'équité fiscale.

Bloomberg considčre que le gouverneur de la Banque Centrale de Tunisie est le meilleur espoir de la Tunisie ŕ cause de sa politique monétaire restrictive « El Abassi a relevé le taux directeur de la banque centrale, qui est passé de 5% ŕ 5,75% en mars, puis ŕ 6,75% en juin». souligne Bloomberg.

J'ai essayé de chercher l'espoir dans les chiffres réalisés par notre économie en 2018 mais rien peut ętre Bloomberg ŕ plus de chance que moi.

Est-ce qu'on peut trouver l'espoir dans :

- Le niveau élevé de l'inflation 7,5% ("Selon les prévisions de la Banque Centrale de Tunisie (BCT), le taux moyen d'inflation s'établira ŕ 7,2%, pour toute l'année 2018);

- Le déficit commercial qui est de l'ordre de 17 330 MDT ŕ fin Novembre 2018 ;

- La détérioration du dinar (Dépréciation de 14% /EUR et de 20% /USD) ŕ fin Novembre 2018 ;

- L'explosion des charges financičres des entreprises ŕ cause de l'augmentation du TMM qui atteint au mois de Décembre sur le marché monétaire 7,24%.

On ne peut pas résoudre les problčmes économiques de notre pays par la manipulation des indicateurs monétaires mais par le travail, la production, l'exportation et l'équité fiscale.