L'inflation est sur une courbe descendante, a estimé la Banque centrale de Tunisie (BCT) dans la "Note sur les évolutions économiques et monétaire et perspectives de l’inflation" de juin 2024.

« Les nouvelles prévisions confirment la poursuite de la détente graduelle de l’inflation, quoique les taux demeureraient encore à des niveaux élevés à court et à moyen terme. Le rythme de décélération de l’inflation serait lent à cause, notamment, des hausses des coûts salariaux et de la présence des pressions provenant de la demande sur les capacités de production, dans plusieurs secteurs d’activité, à l’instar du secteur agricole.

La trajectoire désinflationniste serait soutenue, à court terme, par la transmission des effets des baisses antérieures des prix internationaux des matières premières et des produits de base. Néanmoins, le renforcement récent des prix internationaux, qui est attendu qu’il se poursuivrait en perspectives (selon les contrats à terme), devrait peser sur la trajectoire de l’inflation en 2025. Par ailleurs, l’accentuation des contraintes financières sur le budget de l’État et l’alourdissement du fardeau des dépenses de fonctionnement pourraient occasionner des ajustements à la hausse de certains prix administrés, en perspectives », lit-on dans ce document.

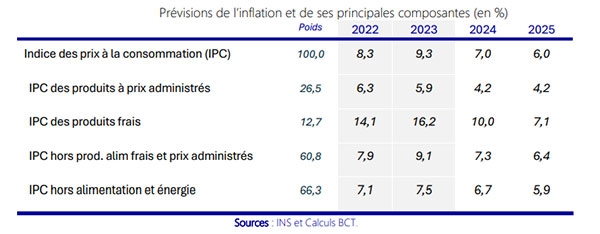

Ainsi, l’inflation devrait s’atténuer graduellement, pour passer en-dessous de la barre de 7% (en glissement annuel) durant le deuxième semestre 2024. En moyenne annuelle, l’inflation devrait revenir de 9,3% en 2023 à 7% en 2024, puis à 6% en 2025. Par principales composantes, les récentes prévisions ont revu légèrement à la baisse celles du taux d’inflation des produits à prix administrés sous l’hypothèse du maintien du gel des prix des produits alimentaires de base (dérivés de céréales, huiles végétales), à court terme. À moyen terme, des révisions graduelles des prix administrés de plusieurs produits ne sont pas exclues.

Le scénario central de prévision laisse entrevoir une progression modérée de l’inflation des produits à prix administrés, durant l’année 2024, et ce, en l’absence d’ajustements majeurs.

En moyenne annuelle, le taux d’inflation des produits à prix administrés devrait se situer à 4,2% durant la période 2024-2025. S’agissant des produits alimentaires frais, la détente de l’inflation serait graduelle sur l’horizon de prévision. Elle serait, dans une large mesure tributaire du redressement de la production agricole, qui approvisionne les marchés et couvre l’intégralité de leurs besoins. L’atténuation des pressions provenant de la demande conjuguée à l’apaisement des pressions provenant de l’offre (grâce notamment au renforcement du contrôle des circuits de distribution, et à l’atténuation du stress hydrique persistant), favoriserait la poursuite de la décélération graduelle de l’inflation des produits frais. Le nouveau scénario central laisse entrevoir une inflation des produits frais en baisse graduelle sur l’horizon de prévision. En moyenne annuelle, l’inflation des produits frais devrait baisser progressivement, revenant de 16,2% en 2023 à 10% en 2024, puis à 7,1% en 2025 (contre une moyenne historique de 5%).

L’inflation sous-jacente, mesurée par l’indice des prix à la consommation hors produits alimentaires frais et produits à prix administrés, se maintiendrait sur une tendance baissière graduelle, en perspectives, tout en demeurant à court terme, à des niveaux encore élevés. En effet, plusieurs facteurs de pressions inflationnistes seraient actifs. C’est que la hausse des salaires, la résilience de la demande globale ainsi que les effets de second tour des révisions des prix administrés pourraient freiner la décélération rapide de l’inflation. En outre, la tendance haussière des prix internationaux de certains produits devrait occasionner des pressions extérieures sur la formation des prix dans les trimestres à venir. Le nouveau scénario central estime que l’inflation sous-jacente passerait de 9,1% en 2023, à 7,3% en 2024 et à 6,4% en 2025.

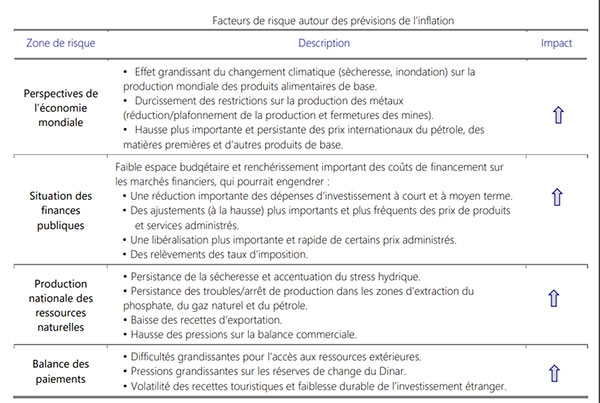

Les risques autour du scénario central sont globalement asymétriques vers le haut sur l’horizon de prévision. Les perspectives restent tributaires, notamment, de l’évolution des prix internationaux des produits de base et des matières premières, des coûts salariaux, de la stratégie de la politique budgétaire en matière de réforme du système des subventions, de la vitesse de transition énergétique, et de l’évolution de la situation hydraulique du pays.

Des tensions inflationnistes plus fortes et plus persistantes que prévu au niveau du scénario central pousseraient l’inflation vers la hausse et accroitraient les risques de dérive. En particulier, une accentuation des aléas climatiques à travers le monde (liés aux changements climatiques rapides) et/ou l’aggravation des tensions géopolitiques pourraient entrainer une forte remontée des prix internationaux des produits de base. Également, la persistance des aléas climatiques défavorables au niveau national impliquerait un risque inflationniste significatif, pouvant déboucher à une nouvelle remontée de l’inflation des produits alimentaires frais. En outre, des pressions plus importantes sur la balance courante, émanant notamment d’une aggravation du déficit commercial, pourraient amplifier les tensions inflationnistes en provenance de l’extérieur. D’autres sources de tensions inflationnistes pourraient se manifester au cours de la période à venir. En particulier, la persistance des troubles au niveau des circuits de distribution (pénurie, spéculations, etc.), la récurrence des chocs d’offre ainsi que le comportement de marge excessive ajouteraient un lot d’incertitude à la prévision de l’inflation.

D’après rapport

Inflation continue sa hausse mais moins rapidement que l annee derniere .

Parler de trend baissier pour de l inflation c est honteux .

Passer de 9% de hausse a 7% de hausse cela reste une inflation forte .

Nous n avons meme pas atteint un plateau de hausse , c est bien d etre positif mais c mieux de trouver les solutions pour baisser cette inflation qui majoritairement dū a l etat tunisien et son deficit .

D ailleurd cette baisse n est en parti que le fruit de la baisse des matičre premiere importer .

Cela va continuez a peser sur Oe budget des tunisiens sans parler la nouvelle hausse du smig et des retraites