A la Une

Tunisie ‚EUR" A quels tarifs les banques facturent leurs services ?

{legende_image}

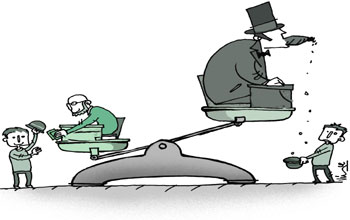

Les banques tunisiennes se livrent une guťrilla marketing et commerciale dans le seul objectif de conquťrir le cúur de sa clientŤle, sa poche aussi, et de síancrer dans son champ de croyances. Dans un secteur oý la concurrence est de plus en plus axťe sur le service, toujours est-il que la grille tarifaire, ťtablie par chaque banque, demeure le nerf de la guerre par excellence et le corollaire díune prospťritť commerciale.

"Mieux vivre votre argent" est un slogan quíon entend souvent chez nos banques. Elles cherchent toutes ŗ titiller la clientŤle et la sťduire par une panoplie de tarifs. A vrai dire, elles ne peineront pas ŗ trouver leurs formules rutilantes comme en atteste líObservatoire des Services Bancaires (OSB), qui a avancť, tableau ŗ l'appui, un comparatif intťressant des tarifs bancaires. Les banques concernťes sont líAmen Bank (AB), l'Arab Banking Corporation (ABC), líArab Tunisian Bank (ATB), Attijari Bank (AB), la Banque de l'Habitat (BH), la Banque Internationale Arabe de Tunisie (BIAT), la Banque Nationale Agricole (BNA), la Banque de Tunisie (BT), la Sociťtť Tunisienne de Banque (STB), líUnion Bancaire pour le Commerce et l'Industrie (UBCI) et líUnion Internationale de Banques (UIB). Cette concurrence fait naturellement le bonheur du consommateur. Mais, líembarras du choix a de quoi dťsarÁonner. Aussi une lecture comparative des tarifs proposťs par cet ensemble de onze banques peut-elle apporter un cadrage de nature ŗ mettre un peu díordre dans les esprits.

Quelles sont les banques les moins chŤres ? Quels sont les meilleurs ťtablissements, en matiŤre de grille tarifaire, et quels sont les "pires" ? Quels ťcarts retrouve-t-on entre les services proposťs ? Vraisemblablement, la rťponse níest pas si ťvidente que cela puisse paraÓtre. Plusieurs ťlťments entrent en jeu. Le choix des tarifs pratiquťs relŤve du positionnement de chaque banque et des clients visťs. A cela síajoute le fait que chaque banque possŤde plusieurs types de conventions, dont le prix varie en fonction du statut des clients : professionnels, particuliers, jeunes, actifs ainsi que du nombre et de la qualitť des services associťs. Quel comparatif peut-on ťtablir, donc au vu de toutes ces donnťes ?

A premiŤre vue, líťvaluation des grilles tarifaires des onze banques fait ressortir des similitudes, ŗ quelques diffťrences prŤs. Pour la carte ťlectronique interbancaire tunisienne (CIBT), qui permet ŗ son titulaire díeffectuer aussi bien des retraits que des paiements, la cotisation annuelle est de 5 dinars, ŗ líexception de líATB oý la cotisation est de 7 dinars par an. Pour les cartes autres que la CIBT, les tarifs oscillent entre 50 DT (BH) et 140 DT par an (AB). Pour la mise en opposition, la STB semble Ítre la plus chŤre avec 120 DT, alors que ce mÍme service est gratuit chez líABC. En cas de perte de la carte, les tarifs varient entre 5 DT (BIAT) et 100 DT (STB). Les similitudes ressortent en matiŤre de retrait auprŤs d'un DAB/GAB d'une banque autre que celle du porteur. Les tarifs sont de 1 DT majorť de 0,3%.

CŰtť certification des chŤques, les tarifs oscillent entre 3 DT (BNA, BT, STB) et 5 DT pour les autres banques, exception faite pour Attijari (4,5 DT). Pour les frais díencaissement, les tarifs varient entre 0,3 DT (BT) et 0,7 DT (ABC) alors que pour les autres banques, ces mÍmes tarifs sont assez proches et oscillent entre 0,5 DT et 0,650 DT. Les disparitťs apparaissent, nettement, au niveau de la rťcupťration de frais sur chŤque sans provision. La palme díor en chertť revient ŗ líUBCI (80 DT) contre 30 DT pour líATB et 45 DT pour Attijari. Pour la mise en opposition, les frais varient entre 5DT (BT) et 25 DT (UIB), alors que pour le reste de líensemble des onze, les frais varient entre 10 et 20 DT.

Les banques tunisiennes appliquent, ťgalement, des frais variables aux effets entrants ou ceux provenant díautres institutions financiŤres qui, ŗ leur tour, transmettent ces frais ŗ leur client. En voilŗ quelques exemples de frais pratiquťs. Pour les avis de sort, alors que la STB níapplique pas de frais, il est de 8DT pour líAB (le plus ťlevť) et de 0,750 DT pour líABC (le moins coŻteux). Ce mÍme frais varie entre 1,35 DT et 3,5 DT pour les autres institutions. Líopťration de domiciliation est gratuite chez la STB, alors quíelle coŻte entre 1 DT (ATB) et 3 DT (ABC). Les frais de mise en opposition oscillent entre 10 DT (BIAT, BNA, BT, STB, UBCI, Attijari) et 30 DT (ATB). Ceux de la remise au protÍt varient entre 8 DT et 15 DT. Pour les prťlŤvements ťmis concernant le rŤglement des factures gaz et ťlectricitť, ils varient entre 0,3 DT (AB, Attijari, BIAT, BT) et 1,3 DT (UIB).

Les frais de tenue de compte, une source importante de revenus pour les banques, peuvent constituer un baromŤtre palpable et concret pour mesurer la tendance dans nos ťtablissements financiers. Ces mÍmes frais permettent, entre autres, díaffiner notre comparatif, tout en signalant que ces frais sont jugťs exorbitants par un bon nombre de clients. Les tarifs annuels pour la tenue díun compte courant oscillent entre 60 DT (AB, ATB, Attijari, BNA) et 96 DT(ABC). Ceux pour la tenue díun compte de dťpŰt, moins chers, varient entre 27,560 DT (UIB) et 40 DT (BH). Pour les comptes autres que de dťpŰts, courants ou d'ťpargne, les frais oscillent entre 20 DT (UIB) et 144 DT (ABC). Il semble que líAmen Banque níoffre pas de tel service. Nťanmoins, líťtude se tait quant aux frais des comptes dormants ou inactifs et les frais de location des coffres.

Que les frais soient exorbitants ou pas, lŗ n'est pas la question. Fidťliser et attirer de nouveaux clients sont les vťritables lignes de force de la "guťrilla marketing" de chaque banque. Quels sont les meilleurs ťtablissements, en matiŤre de grille tarifaire ? Lŗ encore, ce níest pas la bonne question. Etant donnť un contexte de concurrence rude et acharnťe, les banques tunisiennes risquent de se trouver dans líobligation de compresser leurs marges díintťrÍts et rťduire leurs commissions. La qualitť des services bancaires est dťsormais la seule arme de rťsistance possible. Elle est, ŗ la fois, un choix et une exigence, rendus nťcessaires par le souci díamťliorer la compťtitivitť des dispositifs financiers et ťconomiques ainsi quíune orientation fondamentale pour líavenir qui aiguille les prioritťs nationales en matiŤre díassainissement du systŤme financier et de rťforme du systŤme ťconomique global tunisien. Inutile, donc, de rappeler, que sur instructions du Chef de líEtat, líobjectif ťtant de faire passer la contribution des services bancaires au PIB ŗ 5% díici 2014 contre 3% actuellement. Ce qui implique, en termes clairs, líadoption díune charte pour la qualitť des services bancaires, la gťnťralisation des services bancaires ŗ distance, le dťveloppement des compťtences des ressources humaines, le renforcement du rŰle de la mťdiation et la modernisation des moyens de paiement ťlectronique et de la monťtique.

Cliquer ici pour tťlťcharger le tableau des tarifications bancaires

"Mieux vivre votre argent" est un slogan quíon entend souvent chez nos banques. Elles cherchent toutes ŗ titiller la clientŤle et la sťduire par une panoplie de tarifs. A vrai dire, elles ne peineront pas ŗ trouver leurs formules rutilantes comme en atteste líObservatoire des Services Bancaires (OSB), qui a avancť, tableau ŗ l'appui, un comparatif intťressant des tarifs bancaires. Les banques concernťes sont líAmen Bank (AB), l'Arab Banking Corporation (ABC), líArab Tunisian Bank (ATB), Attijari Bank (AB), la Banque de l'Habitat (BH), la Banque Internationale Arabe de Tunisie (BIAT), la Banque Nationale Agricole (BNA), la Banque de Tunisie (BT), la Sociťtť Tunisienne de Banque (STB), líUnion Bancaire pour le Commerce et l'Industrie (UBCI) et líUnion Internationale de Banques (UIB). Cette concurrence fait naturellement le bonheur du consommateur. Mais, líembarras du choix a de quoi dťsarÁonner. Aussi une lecture comparative des tarifs proposťs par cet ensemble de onze banques peut-elle apporter un cadrage de nature ŗ mettre un peu díordre dans les esprits.

Quelles sont les banques les moins chŤres ? Quels sont les meilleurs ťtablissements, en matiŤre de grille tarifaire, et quels sont les "pires" ? Quels ťcarts retrouve-t-on entre les services proposťs ? Vraisemblablement, la rťponse níest pas si ťvidente que cela puisse paraÓtre. Plusieurs ťlťments entrent en jeu. Le choix des tarifs pratiquťs relŤve du positionnement de chaque banque et des clients visťs. A cela síajoute le fait que chaque banque possŤde plusieurs types de conventions, dont le prix varie en fonction du statut des clients : professionnels, particuliers, jeunes, actifs ainsi que du nombre et de la qualitť des services associťs. Quel comparatif peut-on ťtablir, donc au vu de toutes ces donnťes ?

A premiŤre vue, líťvaluation des grilles tarifaires des onze banques fait ressortir des similitudes, ŗ quelques diffťrences prŤs. Pour la carte ťlectronique interbancaire tunisienne (CIBT), qui permet ŗ son titulaire díeffectuer aussi bien des retraits que des paiements, la cotisation annuelle est de 5 dinars, ŗ líexception de líATB oý la cotisation est de 7 dinars par an. Pour les cartes autres que la CIBT, les tarifs oscillent entre 50 DT (BH) et 140 DT par an (AB). Pour la mise en opposition, la STB semble Ítre la plus chŤre avec 120 DT, alors que ce mÍme service est gratuit chez líABC. En cas de perte de la carte, les tarifs varient entre 5 DT (BIAT) et 100 DT (STB). Les similitudes ressortent en matiŤre de retrait auprŤs d'un DAB/GAB d'une banque autre que celle du porteur. Les tarifs sont de 1 DT majorť de 0,3%.

CŰtť certification des chŤques, les tarifs oscillent entre 3 DT (BNA, BT, STB) et 5 DT pour les autres banques, exception faite pour Attijari (4,5 DT). Pour les frais díencaissement, les tarifs varient entre 0,3 DT (BT) et 0,7 DT (ABC) alors que pour les autres banques, ces mÍmes tarifs sont assez proches et oscillent entre 0,5 DT et 0,650 DT. Les disparitťs apparaissent, nettement, au niveau de la rťcupťration de frais sur chŤque sans provision. La palme díor en chertť revient ŗ líUBCI (80 DT) contre 30 DT pour líATB et 45 DT pour Attijari. Pour la mise en opposition, les frais varient entre 5DT (BT) et 25 DT (UIB), alors que pour le reste de líensemble des onze, les frais varient entre 10 et 20 DT.

Les banques tunisiennes appliquent, ťgalement, des frais variables aux effets entrants ou ceux provenant díautres institutions financiŤres qui, ŗ leur tour, transmettent ces frais ŗ leur client. En voilŗ quelques exemples de frais pratiquťs. Pour les avis de sort, alors que la STB níapplique pas de frais, il est de 8DT pour líAB (le plus ťlevť) et de 0,750 DT pour líABC (le moins coŻteux). Ce mÍme frais varie entre 1,35 DT et 3,5 DT pour les autres institutions. Líopťration de domiciliation est gratuite chez la STB, alors quíelle coŻte entre 1 DT (ATB) et 3 DT (ABC). Les frais de mise en opposition oscillent entre 10 DT (BIAT, BNA, BT, STB, UBCI, Attijari) et 30 DT (ATB). Ceux de la remise au protÍt varient entre 8 DT et 15 DT. Pour les prťlŤvements ťmis concernant le rŤglement des factures gaz et ťlectricitť, ils varient entre 0,3 DT (AB, Attijari, BIAT, BT) et 1,3 DT (UIB).

Les frais de tenue de compte, une source importante de revenus pour les banques, peuvent constituer un baromŤtre palpable et concret pour mesurer la tendance dans nos ťtablissements financiers. Ces mÍmes frais permettent, entre autres, díaffiner notre comparatif, tout en signalant que ces frais sont jugťs exorbitants par un bon nombre de clients. Les tarifs annuels pour la tenue díun compte courant oscillent entre 60 DT (AB, ATB, Attijari, BNA) et 96 DT(ABC). Ceux pour la tenue díun compte de dťpŰt, moins chers, varient entre 27,560 DT (UIB) et 40 DT (BH). Pour les comptes autres que de dťpŰts, courants ou d'ťpargne, les frais oscillent entre 20 DT (UIB) et 144 DT (ABC). Il semble que líAmen Banque níoffre pas de tel service. Nťanmoins, líťtude se tait quant aux frais des comptes dormants ou inactifs et les frais de location des coffres.

Que les frais soient exorbitants ou pas, lŗ n'est pas la question. Fidťliser et attirer de nouveaux clients sont les vťritables lignes de force de la "guťrilla marketing" de chaque banque. Quels sont les meilleurs ťtablissements, en matiŤre de grille tarifaire ? Lŗ encore, ce níest pas la bonne question. Etant donnť un contexte de concurrence rude et acharnťe, les banques tunisiennes risquent de se trouver dans líobligation de compresser leurs marges díintťrÍts et rťduire leurs commissions. La qualitť des services bancaires est dťsormais la seule arme de rťsistance possible. Elle est, ŗ la fois, un choix et une exigence, rendus nťcessaires par le souci díamťliorer la compťtitivitť des dispositifs financiers et ťconomiques ainsi quíune orientation fondamentale pour líavenir qui aiguille les prioritťs nationales en matiŤre díassainissement du systŤme financier et de rťforme du systŤme ťconomique global tunisien. Inutile, donc, de rappeler, que sur instructions du Chef de líEtat, líobjectif ťtant de faire passer la contribution des services bancaires au PIB ŗ 5% díici 2014 contre 3% actuellement. Ce qui implique, en termes clairs, líadoption díune charte pour la qualitť des services bancaires, la gťnťralisation des services bancaires ŗ distance, le dťveloppement des compťtences des ressources humaines, le renforcement du rŰle de la mťdiation et la modernisation des moyens de paiement ťlectronique et de la monťtique.

Cliquer ici pour tťlťcharger le tableau des tarifications bancaires

Commentaires