Les marchés pétroliers ont connu des épisodes de volatilité et de perturbation sans précédent depuis le début de la pandémie au début de 2020. En fait, les chocs exercés sur les marchés pétroliers ont été si importants que les prix ont connu des fluctuations extrêmes à la hausse et à la baisse sur des périodes relativement courtes. Cet article a pour but de développer ces événements significatifs depuis la pandémie et conclut avec des perspectives pour les prix du pétrole dans un futur proche.

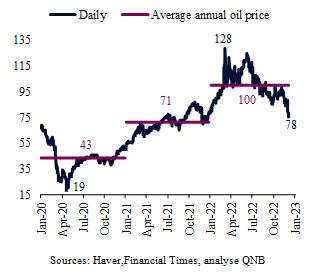

Au début de la pandémie, un choc de demande négatif dû à des blocages mondiaux à grande échelle a amplifié les effets d'une surabondance d'offre qui s'est accompagnée d'une "guerre des parts de marché" entre les exportateurs de pétrole. Cette situation a entraîné une déroute du marché si grave qu'elle a provoqué un effondrement temporaire des conditions du marché, les stocks étant supérieurs à leur capacité maximale alors que, parallèlement, les coûts de transport explosaient. Le Brent, l'indice de référence le plus pertinent pour le commerce mondial du pétrole, a atteint un plancher inférieur à 20 USD par baril à la fin du mois d'avril 2020.

Cours du pétrole brut Brent

(USD par baril)

Entre avril 2020 et la fin de l'année 2021, les prix du pétrole brut ont connu un redressement remarquable. Cette évolution a été soutenue par une reprise économique mondiale post-pandémique plus rapide que prévu et par une gestion active de la production par les pays membres de l'OPEP+, Arabie saoudite et Russie en tête. Une nouvelle flambée des prix du pétrole au début de l'année a été amplifiée par le conflit russo-ukrainien, qui a porté les prix du Brent à près de 130 USD le baril en mars 2022.

Toutefois, les prix du brut ont subi une importante rectification depuis le milieu de l'année 2022, en raison d'une offre plus élevée que prévu et d'une demande plus faible que prévu. Du côté de l'offre, les volumes plus élevés sont le résultat des exportations continues et permanentes de brut russe malgré les sanctions, des augmentations de production de l'OPEP+ et de l'utilisation d'urgence des réserves stratégiques américaines de pétrole. Du côté de la demande, la faiblesse de l'activité s'explique par la politique du zéro-covid en Chine et par un ralentissement économique marqué en Europe et aux États-Unis, dû à l'effet de l'inflation sur les revenus disponibles et au resserrement agressif des politiques dans les principales économies.

À l'avenir, malgré une volatilité persistante, les prix du Brent devraient rester bien soutenus, avec un certain potentiel de hausse. Deux facteurs soutiennent notre point de vue.

Variation des prix des principaux benchmarks

(1 janvier 2020 = 100)

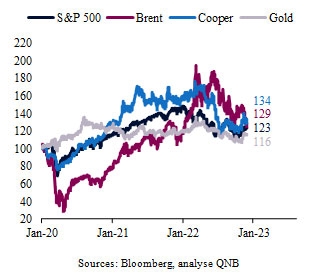

Tout d'abord, les prix du pétrole ne sont pas particulièrement élevés en termes relatifs. Le coût global actuel de la demande de pétrole s'élève à environ 3,6 % du PIB nominal mondial, ce qui est bien inférieur au seuil historiquement problématique de 5 % du PIB, lorsque le "fardeau du prix du pétrole" commence à affecter la consommation et l'investissement de manière plus négative. La dernière fois qu'un tel événement s'est produit, c'était pendant la grande crise financière de 2008. Si les prix du pétrole représentaient aujourd'hui 5 % du PIB nominal, les prix du Brent atteindraient en moyenne 140 USD par baril. Cela implique que l'économie mondiale pourrait absorber des prix du Brent allant jusqu'à ce niveau avant que la demande mondiale ne soit significativement affectée. À l'heure où nous écrivons ces lignes, les prix du Brent ont augmenté de plus de 20 % par rapport aux niveaux pré-pandémiques de fin 2019, pour atteindre le niveau actuel d'environ 80 USD le baril. Cette évolution est plus ou moins conforme à celle d'autres grandes matières premières et classes d'actifs, comme le cuivre, l'or et l'indice S&P 500 des actions américaines, ce qui implique que les prix du pétrole suivent la tendance plus générale d'une "inflation des actifs" post-pandémique."

En second lieu, nous nous attendons à ce que l'équilibre entre l'offre et la demande évolue vers des déficits volumétriques au cours des prochains mois.Du côté de l'offre, les pays de l'OPEP+ prévoient déjà de réduire la production de pétrole afin de maintenir les prix au-dessus de certains niveaux. Des sanctions européennes plus strictes contre les exportations de brut russe commenceront à être appliquées, y compris des plafonds de prix nouvellement établis sur l'offre russe, ce qui perturbera davantage le commerce de l'énergie. Des difficultés d'expédition et de transport empêcheront un réacheminement complet des exportations russes de pétrole de l'Europe vers l'Asie, ce qui réduira l'offre de pétrole russe. En outre, le gouvernement américain sera contraint d'arrêter de vendre du pétrole brut provenant de ses réserves stratégiques, car les stocks diminuent rapidement pour atteindre des niveaux bas sur plusieurs décennies qui menacent la sécurité énergétique du pays.

Du côté de la demande, après plusieurs trimestres de dévalorisation de la croissance économique par les analystes et les organisations internationales, il est désormais possible d'envisager des perspectives plus positives. En fait, nous prévoyons une croissance économique plus forte que prévu dans toutes les grandes économies au cours des deux prochains trimestres, notamment aux États-Unis, en Europe et en Chine. Les données de haute fréquence indiquent que la consommation américaine résiste bien. En Europe, l'hiver devrait être plus doux que prévu, ce qui laisse supposer que la crise énergétique aura moins de répercussions. La Chine devrait bénéficier d'une reprise cyclique, car elle s'éloigne progressivement de la politique du zéro covid et poursuit l'assouplissement de sa politique. La demande mondiale de pétrole devrait donc augmenter.

Dans l'ensemble, les prix du pétrole brut pourraient continuer à augmenter, car nous nous attendons à ce que les marchés physiques se resserrent davantage en raison des contraintes de l'offre et d'une demande mondiale plus forte. Nous pensons que les prix seront bien soutenus dans une fourchette comprise entre 90 et 115 USD par baril au cours des prochains trimestres.