| 03-12-2019 12:05

Ya ammi win l'introduction et la conclusion, oý est votre contribution?

Qu'est-ce que le Prix de Transfert?

Le Prix de transfert (PT) est la fixation du prix des biens et services vendus entre entités juridiques dépendantes. Par exemple : Si une filiale vend des biens à une société mère, le coût de ces biens payés par cette dernière à la filiale est appelé PT.

Pourquoi légiférer le PT ?

La Tunisie, pour quitter les listes discriminatoires (UE, GAFI), s’est engagée à appliquer toute une série de mesures légales visant à assurer une transparence fiscale, dont notamment celle du PT. Ceci vise à assurer l’application d’un juste prix pour non seulement les ventes de matières premières et produits semi-finis ou finis, mais aussi pour les prestations de services, assistance, « management fees », intérêts sur prêts ou comptes courants…

Ce juste prix doit toujours se référer au prix de la pleine concurrence (« arm’s length principle ») tel que défini par l’Organisation de Coopération et de Développement Economique - OCDE. Ce prix est celui qui aurait été appliqué dans les mêmes conditions et pour le même type de produit ou service vendu entre Entreprises indépendantes.

L’absence de règlementation de PT permet-elle une évasion fiscale ?

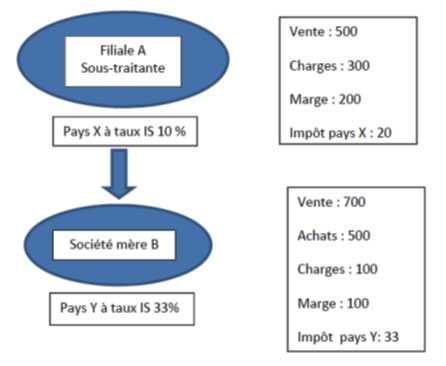

Les transactions entre Entreprise dépendantes peuvent suivre non pas une logique économique mais plutôt une logique d’optimisation fiscale. Ci-après un exemple où il peut y avoir tendance à majorer le prix de vente de la filiale à la société mère.

Quelle législation s’applique en Tunisie ?

La loi de finance 2019 a apporté des modifications ayant notamment touché le Code d’impôt et le Code des droits et procédures fiscaux. La règlementation tunisienne, encore en l’attente de certains textes d’application, est principalement inspirée des travaux établis par l’OCDE dans le cadre de la lutte contre le BEPS (« Base Erosion and Profit Shift » – Erosion de la base d’imposition et le transfert de bénéfices). L’OCDE a établi des standards de documentation et notamment les méthodes de calcul du PT.

Quelles sont les méthodes de valorisation en PT ?

- Méthode du prix comparable sur le marché libre « CUP »

- Méthode du coût majoré « Cost Plus »

- Méthode du prix de revente « Resale Minus »

- Méthode du partage du profit « Profit Split »

- Méthode transactionnelle de la marge nette « MTMN »

Quelle que soit la méthode appliquée, il y’a toujours lieu de suivre une logique : Dans quelle entité y’a-t-il de la substance ? Dans quelle entité y’a-t-il plus de création de valeur ? Quelle partie joue le rôle d’Entrepreneur et quelle est la partie routinière ? Etc.

A partir de quand la loi sur le PT est-elle applicable ?

A partir de l’exercice 2020 (et dont le résultat sera déclaré en 2021).

Qui est concerné par le PT ?

3 conditions doivent être réunies :

- L’Entreprise (Société ou établissement stable) est établie en Tunisie

- Le CA annuel réalisé est > ou = 20 Millions DT

- L’existence de transactions commerciales ou financières entre une Entreprise et d’autres ayant une relation de dépendance ou de contrôle.

Pourquoi le seuil de 20 MDT ?

Le législateur a, pour le moment, restreint le champ d’application aux Entreprises sous la tutelle de la Direction des Grandes Entreprises (sous tutelle de la Direction Générale d’Impôts).

Est-il nécessaire que le CA minimum de 20 MDT soit réalisé avec une Entreprise dépendante ?

Non, le PT s’applique même si le CA de 20 MDT est réalisé en partie ou en totalité avec des sociétés indépendantes, du moment qu’il existe avec l’Entreprise dépendante des transactions autres que commerciales.

Si une société réalise un CA < 20 MDT, peut-elle quand même mettre en place une politique de PT ?

Quand bien même ce n’est pas obligatoire, telle option est encouragée et peut contribuer à réduire les risques de redressement en cas de contrôle fiscal.

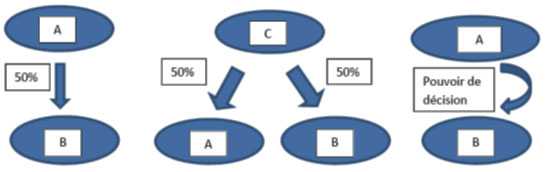

Comment définir le lien de contrôle ou de dépendance entre Entreprises ?

Il existe 2 principaux critères de contrôle ou de dépendance :

- une Entreprise détient directement ou par personne interposée plus de 50% du capital social ou des droits de vote d’une autre entreprise ou y exerce en fait le pouvoir de décision,

- lesdites Entreprises sont soumises au contrôle de la même Entreprise ou de la même personne dans les conditions susvisées.

Ci-après quelques exemples où A et B ont des liens de dépendance ou de contrôle :

Qu’est-ce qu’un contrôle de fait ?

Même en l’absence de lien juridique, l’Administration peut requalifier une relation commerciale comme étant un contrôle de fait.

Ainsi, une Entreprise sous-traitante établie en Tunisie qui a un mono client ou un client avec qui elle réalise 90% et ce dernier lui dicte le modèle à produire, la cadence de production, les prix de vente, la source d’approvisionnement des matières, l’audit qualité… Dans ce cas, l’Entreprise peut être considérée comme ayant un lien de dépendance avec son client.

Est-ce que le PT ne concerne que les sociétés appartenant à des Groupes étrangers ?

Non. Contrairement à la France, la Loi tunisienne a étendu l’application de la politique de PT à toutes les sociétés, appartenant aussi bien à des Groupes locaux qu’étrangers. Ceci est notamment dû au fait qu’il existe en Tunisie divers régimes fiscaux. A titre d’exemple, une Entreprise A établie dans une Zone de développement régional et bénéficiant d’un taux d’impôt sur les sociétés de 0% ou de 10% aurait tendance à majorer ses prix sur les ventes à une Entreprise dépendante B, laquelle est soumise au taux commun de 25%.

Quelle obligation incombe à une Entreprise en matière de PT ?

Toute Entreprise soumise à l’obligation de mettre en place une politique de PT doit notamment :

- Déposer concomitamment avec la déclaration annuelle d’impôt sur les sociétés la documentation de PT. De ce fait le 1e dépôt pour les Entreprises sises en Tunisie sera le 25.3.2021.

- Présenter, en cas de contrôle fiscal, aux agents de l’Administration fiscale une liste de documents relatifs au PT (à fixer par Arrêté ministériel).

Par ailleurs, lorsqu’une Société mère établie en Tunisie et qui réalise un CA annuel > 1636 MDT est tenue de remplir une déclaration pays par pays (« Country by country report - CBCR»). Telle obligation s’applique également à toute Entreprise sise en Tunisie et dont la société mère n’est pas tenue de déposer un CBCR dans son pays d’origine.

En pratique, que faut-il préparer pour le PT ?

Il y’a lieu notamment de préparer :

- le « Master file » qui inclut toute une série d’informations sur le Groupe

- le « Local file » qui inclut la documentation relative à l’Entreprise déclarante et notamment :

En terme de planning, plus l’Entreprise se prend à l’avance et mieux c’est. En effet, elle doit mettre à plat toutes les transactions effectuées avec les entreprises dépendantes, y compris les prestations qui n’étaient pas facturées et pour lesquelles il y’aura lieu de mettre en place des conventions.

A quel degré de détail faut-il présenter la politique de PT ?

Plus la documentation de PT sera complète, détaillée et bien argumentée et moins l’Entreprise court de risques en cas de contrôle fiscal. La clé de voute de la politique de PT demeure l’analyse fonctionnelle, laquelle va notamment détailler les:

- Fonctions exercées : stratégie, R&D, production, assemblage, sous-traitance, distribution, financement, logistique, marketing...

- Risques encourus : risque de marché, risque de change, risques industriels…

- Actifs utilisés : actifs corporels et incorporels, tenant compte de leur localisation, caractéristiques…

Est-il possible de coordonner avec l’Administration en matière de PT ?

La loi a prévu l’option pour une Entreprise soumise à l’obligation de PT de négocier et signer un accord préalable en matière de PT (APP) lequel demeure valable durant une période allant de 3 à 5 ans.

Est-ce que l’Etat Tunisien sera gagnant à travers l’application du PT ?

Il est encore trop tôt pour anticiper sur un résultat concret. Si on se réfère à certains pays ayant déjà mis en place les PT, il y’a eu un accroissement des recettes fiscales (Colombie: de 3.3 MUSD en 2012 à 33 MUSD en 2014, Vietnam: de 3.9 MUSD en 2013 à 61 MUSD en 2016).

Il est clair qu’en Tunisie il y’aura lieu de faire un bilan : ‘Gain en recettes fiscales’ Vs ‘Attractivité de la Tunisie pour les investisseurs étrangers au vu des nouvelles contraintes légales’.

Comment l’Administration fiscale peut-elle contrôler la correcte application du PT?

L’Administration doit porter la preuve que les prix fixés par l’Entreprise ne correspondent pas à celui de la pleine concurrence.

A ce titre, elle peut recourir à tous les moyens à sa disposition pour faire les recoupements nécessaires et notamment à travers :

- les bases de données (monographies, l’échange automatique des informations, la base de des liasses fiscales d’entreprises du secteur…)

- le recueil de témoignages (aussi bien de personnes au sein de l’Entreprise qu’en dehors)

- la consultation des emails et autres correspondances ou PV

- les transactions de l’Entreprise avec des clients indépendants, etc.

En cas de redressement fiscal, comment éviter la double imposition ?

Il est évident qu’en cas de contrôle fiscal, l’intérêt du Groupe n’est pas pris en compte et chaque Etat va défendre ses intérêts.

Toutefois, en cas pas exemple d’un redressement survenu dans une filiale française sise en Tunisie, à travers la majoration du prix de vente, la société mère sise en France pourrait réclamer au fisc français le trop perçu d’impôt qui a été payé vu que les prix d’achat ont été revu à la hausse par le fisc tunisien.

Telle procédure, prévue par les diverses conventions fiscales internationales signées par la Tunisie, demeure quand même complexe et longue à gérer.

Quelles sanctions sont-elles applicables en matière de PT?

Parmi les sanctions, et en cas de manquement au dépôt de la documentation de PT, il est appliqué une amende de 50.000 DT par exercice.

*Mourad Abdelmoula - Partner

AFINCO membre de NEXIA INTERNATIONAL