Les matières premières constituent l'un des piliers de l'économie mondiale, essentielles pour des activités concrètes et tangibles, telles que le transport et la production de biens manufacturés. Le cuivre, en particulier, en tant que métal de base le plus largement échangé, joue un rôle prépondérant dans le marché des matières premières. En tant que conducteur électrique efficace, le cuivre est crucial pour un large éventail d'industries, y compris la construction, l'immobilier, les infrastructures, l'automobile et les biens électroménagers.

Les prix du cuivre sont souvent un indicateur utile pour anticiper la direction des investissements et des cycles économiques, fournissant des informations macroéconomiques et sectorielles de qualité. C'est pourquoi les investisseurs et analystes se réfèrent couramment à cette matière première comme "Dr. Copper", comme si elle détenait un doctorat en économie.

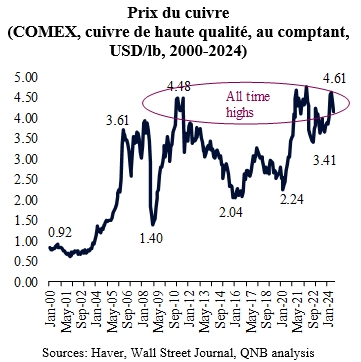

Les prix du cuivre oscillent à nouveau autour de la fourchette historique de 4,1 à 4,6 USD par livre (lb), atteinte à la fois après la crise financière mondiale et le boom des investissements post-Covid. Cela soulève naturellement la question de savoir si les prix du cuivre sont trop élevés, nécessitant une correction significative, ou s'ils sont susceptibles d'une percée significative vers des niveaux beaucoup plus élevés pour une période prolongée.

Bien que les prix du cuivre soient actuellement à des niveaux historiques élevés, nous reconnaissons la volatilité des prix ainsi que l'importance de l’impact des obstacles qui ralentissent l’évolution (vents contraires) et les facteurs favorables qui favorisent l’évolution à la hausse (vents favorables). En ce qui concerne les vents contraires, l'impact de l'urbanisation plus lente et des problèmes immobiliers en Chine sur la demande de cuivre est significatif. Au début des années 2000, jusqu'à la fin de la reprise post-crise financière mondiale, la forte croissance de la Chine était en effet le facteur le plus important soutenant des prix du cuivre plus élevés. Cependant, ces dernières années, d'autres facteurs ont prédominé. À notre avis, ces nouveaux facteurs ou vents favorables devraient compenser largement les vents contraires provenant de la Chine, créant un environnement haussier à long terme. Dans cet article, nous identifions trois principaux vents favorables qui devraient soutenir des prix du cuivre plus élevés au cours des prochaines années.

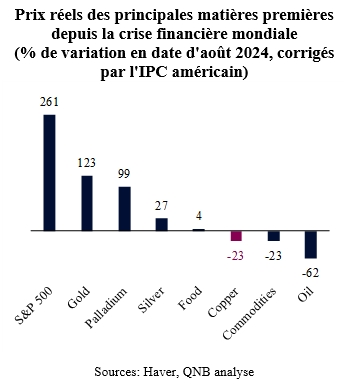

Premièrement, plusieurs mesures des prix relatifs suggèrent qu'il y a une marge significative pour des prix du cuivre plus élevés à l'avenir. En effet, les prix du cuivre ont diminué de 23 % en termes réels (corrigés par l'inflation de l'IPC américain) depuis la crise financière mondiale de 2008, contre des gains réels pour d'autres métaux, tels que l'or, le palladium et l'argent. La performance du cuivre est plus alignée avec celle des principaux indices de matières premières, qui ont également souffert avec des baisses réelles des prix de l'énergie.*

Deuxièmement, les fondamentaux de base suggèrent des périodes prolongées de pénurie de cuivre à moyen et long terme, ce qui devrait propulser les prix. Du côté de la demande, les besoins physiques en cuivre devraient plus que doubler par rapport aux niveaux actuels pour atteindre plus de 50 millions de tonnes métriques au cours de la prochaine décennie. Cela est principalement dû aux perspectives positives associées à l'« agenda vert », telles que l'augmentation de l'offre de véhicules électriques, la construction de nouvelles infrastructures énergétiques et les projets d'énergie renouvelable, qui sont tous intensifs en consommation de cuivre. En tant que métal aux propriétés uniques de conductivité électrique, le cuivre jouera un rôle essentiel dans le développement de l'énergie propre.

En revanche, la croissance de l'offre devrait être sévèrement limitée dans les années à venir. Les stocks ont été réduits à des niveaux historiquement bas et les investissements en capital dans l'industrie minière continuent de diminuer par rapport aux ventes totales de cuivre ou à la dépréciation des actifs.

Les principaux producteurs de cuivre ont été réticents à augmenter leurs dépenses en capital pour de nouveaux projets d'exploration, en raison des lourdes charges de licences et de réglementation, du nationalisme des ressources dans les pays producteurs et des demandes des actionnaires pour plus de discipline en matière de capital. Par conséquent, l'offre devrait prendre beaucoup de temps pour répondre à la demande entrante, nécessitant probablement des prix du cuivre plus élevés.

Troisièmement, l’évolution des taux de change sont également susceptibles de jouer un rôle dans le soutien des prix du cuivre. Historiquement, les prix du cuivre sont négativement corrélés avec le dollar américain (USD), les prix du cuivre augmentant lorsque l'USD diminue et vice versa. Une évaluation de l'USD suggère que la devise est surévaluée d'environ 9 %, nécessitant un ajustement significatif. Un USD moins cher augmente le pouvoir d'achat du reste du monde pour les matières premières cotées en USD, comme le cuivre, ce qui stimule la demande globale et soutient les prix.

Dans l'ensemble, malgré une faiblesse de la demande en provenance de Chine, les prix du cuivre devraient être bien soutenus par des prix relativement bas, un déséquilibre haussier entre l'offre et la demande, et un ajustement de l'USD attendu.